相続財産の確定と相続の承認

相続財産の確定

相続では被相続人の財産を確定することが最初にする作業です。推定相続人は、下記の被相続人のプラスとマイナスの財産を洗い出し、すべてを合算して相続財産の価額を決定します。

- 被相続人の金融資産

- 被相続人所有の自動車などの値段が付く動産

- 被相続人名義の不動産

- 被相続人の負債

- 被相続人がこれまでに推定相続人に贈与した財産

- 推定相続人の働きによって増加した被相続人の財産

遺産を公平に分けるために考慮すること

生前贈与が既に行われている場合又は遺贈が行われる場合に法定相続分又は指定相続分どおりに被相続人の現有財産を遺産分割すると共同相続人間で不公平が生じる可能性があります。そのため、特別受益と寄与分に当たる金額を考慮して各相続人に分配する遺産の価額を決定する必要があります。特別受益は⑤に、寄与分は⑥に相当します。

特別受益

遺贈された財産及び婚姻や養子縁組若しくは生計の資本として生前贈与された財産が特別受益に当たります。特別受益を受けた者が相続人の中にいる場合、特別受益の財産の価額を相続開始時の相続財産の価額に加えて各相続人に分配する遺産の価額を算定します(特別受益の持ち戻し)。ただし、遺贈財産は相続開始の時点では相続財産の中に含まれているため、遺贈財産の価額を改めて相続財産の価額に加える必要はありません。

しかしながら、被相続人がこのような修正を望まないこと(特別受益の持ち戻しを免除すること)を贈与契約書や遺言で意思表示した場合にはこのような修正を行いません。また、婚姻期間が20年以上になる配偶者に対して居住用不動産を遺贈又は贈与したときは、被相続人が特別受益の持ち戻しの免除を意思表示したものと推定し、遺産分割のための相続財産の中からこの不動産分を除きます。

特別受益を考慮した相続分の具体的な修正方法

- 相続開始時の相続財産全体の価額に特別受益の価額を加算する。

- 相続財産の総額から各相続人に分配する金額を算定し、各相続人に分配する。

- 特別受益を有する相続人についてはその金額から特別受益の価額を差し引いた残額を分配する。

寄与分

共同相続人の中に被相続人の財産の維持・増加に貢献をした相続人がいた場合、その相続人の貢献が被相続人の相続財産の中に含まれている(寄与分)と考え、このことを考慮して相続分を修正します。この貢献には次の行動が挙げられます。

- 被相続人の事業に関する労務の提供、

- 被相続人の事業に関する財産上の給付、

- 被相続人の療養看護、

- その他(例:被相続人の事業に関係のない被相続人への財産上の給付)

寄与分を考慮した相続分の具体的な修正方法

相続開始時の相続財産全体の価額から寄与分を差し引く。

寄与分を差し引いた残額から各相続人に分配する金額を算定し、各相続人に分配する。

寄与分を有する相続人についてはその金額に寄与分の価額を加えた総額を分配する。

特別の寄与

例えば、相続人の配偶者は、被相続人を療養看護して被相続人の財産の維持又は増加に貢献しても、遺産分割手続きにおいて財産の分配を請求することはできませんでした。被相続人の親族によるこの様な貢献を特別の寄与、その特別の寄与をした親族を特別寄与者と呼び、民法改正により特別寄与者は、相続開始後、相続人に対してその寄与に応じた額の金銭の支払いを請求することができるようになりました。

特別寄与料請求の条件:被相続人に対する特別寄与者の寄与が無償であったこと。

請求期間:相続があったことを知ってから6か月まで、又は相続の開始から1年まで

(特別受益と寄与分を考慮した遺産分割の例)

- 相続発生時の被相続人の財産額:3000万円

- 子Aが被相続人の介護に要した金額:600万円

- 子Bが結婚時に結婚支度金として被相続人から得た金額:300万円

上記のような例を考えてみます。亡くなった被相続人の相続発生時の財産は3000万円でした。子Aが被相続人の介護のために支払ったお金は、寄与分に相当します。子Bが婚資として被相続人から得たお金は、特別受益に相当します。寄与分と特別受益を考慮した被相続人のみなし相続財産は以下の計算から算出されます。

3000万円 - 600万円 + 300万円 = 2700万円

この2700万円に相続分の割合を掛け算し、それぞれの寄与分と特別受益の額で補正して各々の具体的な相続分を決定します。この例では法定相続分の割合を使用します。

配偶者:2700万円×1/2=1350万円

子A: 2700万円×1/4+600万円(寄与分)=1275万円

子B: 2700万円×1/4-300万円(特別受益)=375万円

特別受益と寄与分を考慮していなかったら配偶者の相続分は1500万円、二人の子の相続分はそれぞれ750万円でした。ここで大事なことは、このルールは、遺留分の算出において考慮する贈与の期間(特別受益では相続発生前10年以内)や相続税額の算出において考慮する贈与の期間(相続発生前3~7年以内)とは無関係であるということです。すなわち、被相続人が亡くなるまでに被相続人から受けた又は被相続人に施した全ての特別受益と寄与が合算の対象になります。

相続の承認と相続放棄

被相続人の財産に属した一切の権利義務は、相続開始の時から当然に相続人に承継されるものとされていますが、その中にはプラスの財産だけでなく、マイナスの財産(債務)も含まれている場合があります。

民法は、相続人に対し、①被相続人の権利義務を全面的に承継するか(単純承認)、②相続財産の限度で債務を負担するか(限定承認)、又は③相続人にならないとするか(相続放棄)を選択することを認めています。

熟慮期間

相続人は、「自己のために相続の開始があったことを知った時」から3か月の熟慮期間中に被相続人の財産を調査し、単純承認、限定承認、又は相続放棄をすることを選択します。

限定承認をする場合、熟慮機関の起算点は、複数いる相続人のうち「最も遅く相続開始を知った日」とされます。

調査に時間がかかるような場合には家庭裁判所に対してこの期間を延長するように請求することができます。

単純承認

被相続人のプラスの財産もマイナスの財産も承継することをいいます。以下のいずれの場合も単純承認をしたものとみなされます。

- 相続財産を一部でも処分したとき

- 熟慮期間が経過したとき

- 家庭裁判所への限定承認・相続放棄の申述の後に相続財産を隠していたことや債権者に対して背信的行為をしていたことがわかったとき

限定承認

相続によって得た財産の限度においてのみ被相続人の債務と遺贈を弁済すべきことを留保して承継を承認することをいいます。

相続人が複数あるときは、共同相続人の全員が共同して家庭裁判所に対して限定承認の申述を行う必要があるため、相続人の内の一人でも相続財産の一部を処分したときは全員で限定承認の申述を行うことができなくなり、単純承認することになります。

相続放棄

相続放棄とは、相続人が被相続人の死亡により発生する相続の効果を、はじめからなかったものとして扱うための手続きをいいます。相続放棄をすると、その人は最初から相続人ではなかったものとみなされます。そのため、「マイナスの財産だけ相続放棄して、プラスの財産だけ受け取る」というようなことはできません。また、相続放棄した者の子や孫が代襲相続することも認められていません。

相続放棄は、熟慮期間内に家庭裁判所に申述することで行います。相続放棄すると他の相続人に負担を押し付けることになる可能性もありますので相続放棄を選択するときには事前に他の相続人と話し合ったほうがよいでしょう。

また、相続人の全員が相続放棄した場合、それによってすぐに相続財産中の土地や家屋の管理責任が無くなるわけではないことに注意が必要です(民法第940条)。

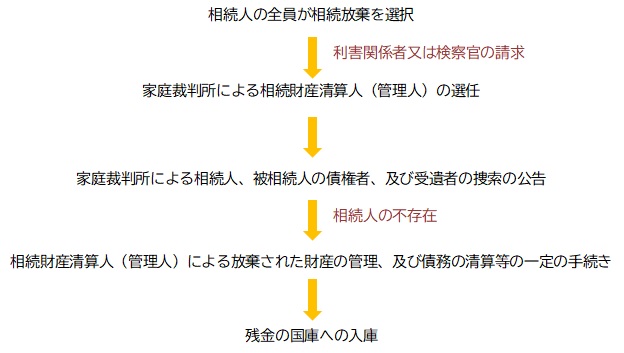

相続人が一人もいないとき

相続人の全員が相続放棄した場合や相続人の全員が欠格・廃除により相続権を喪失している場合、相続財産がどのように処理されるか下の図で説明します。

- 相続人の全員が相続放棄した場合や相続人の全員が欠格・廃除により相続権を喪失している場合、利害関係人又は検察官が家庭裁判所に相続財産管理人(相続財産清算人)の選任を請求します。

- 家庭裁判所は相続財産管理人(相続財産清算人)を選任し、相続人・被相続人の債権者・受遺者の捜索の公告を出します。

- 家庭裁判所による捜索の公告があっても相続人が見つからない場合、相続人の権利が消滅し(相続人の不存在の確定)、相続財産管理人が相続財産の管理と清算を行います。

- 相続財産の清算に関し、被相続人と特別の縁故があった者(特別縁故者)が家庭裁判所に対して財産分与を請求してこれが認められると、相続財産の全部又は一部が特別縁故者に与えられます。

- 特別縁故者への財産分与もない場合、又は特別縁故者へ財産を分与してなお残余財産がある場合に初めてその残余財産が国庫に入庫されます。

特別縁故者の例:内縁の妻、事実上の養子、被相続人の療養看護に努めた看護師や介護士等

まとめ

- 被相続人が各相続人に生前贈与した財産が特別受益に当たり、各相続人の相続分の指定に当たっては各特別受益を考慮する。

- 被相続人の生前にその財産の維持増大に寄与した相続人に対して、その貢献に応じてその者の相続分を修正する。

- 被相続人の生前にその財産の維持増大に寄与した相続人ではない被相続人の親族は、その貢献に応じた金銭を特別の寄与料として請求する権利を有する。

- 相続人は、相続の開始を知ってから3か月以内に相続の単純承認若しくは限定承認、又は相続放棄を選択する。

- 限定承認を行うには相続人の全員が共同して家庭裁判所に対して申述を行う。

- 相続放棄した者の子や孫は代襲相続することができない。

- 相続放棄した者が管理していた被相続人の財産の管理責任は、他の相続人が引き受けるまでその相続放棄者にある。