相続人の範囲と相続分

相続発生後の手続き

人が死亡したときは、同居の親族等が死亡の事実を知った日から7日以内に死亡者の死亡地、本籍地、又は届出人の所在地の市役所、区役所、又は町村役場に死亡届を提出することで死亡の事実がその死亡者の戸籍に反映され、同時に相続が始まります。

諸手続とその期限

- 相続承認・放棄の決定:3か月後まで

- 所得税の申告・納付:4か月後までに死亡者の死亡日が含まれる年の1月1日から死亡日までの所得金額を税務署に申告して所得税を納付(準確定申告)

- 相続税の申告・納付:10か月後までに相続財産の価額を税務署に申告して相続税を納付

- 相続登記:3年後までに相続した不動産について登記

相続人の範囲と法定相続分

亡くなった方を「被相続人」といい、被相続人の遺産(プラスの遺産もマイナスの遺産も含みます)を受け継ぐ人を「相続人」といいます。相続人は大きく配偶者とそれ以外に分けることができ、配偶者以外の相続人は以下のように分類されます。

- 第1順位:子

- 第2順位:「被相続人」の直系尊属

- 第3順位:「被相続人」の兄弟姉妹

故人の遺産を分割するときの割合が各相続人について民法で決まっており、これを法定相続分といいます。遺産を法定相続分どおりに分割しなくても構いませんが、法定相続分が遺産分割の基準として定められています。

具体例をもって法定相続分を説明します。

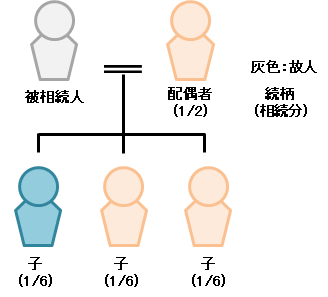

1.「被相続人」の配偶者が存命であり、子がいる場合

- 配偶者の相続分は相続財産の1/2、子の相続分は1/2であり、子が複数人ある場合では各自の相続分は等しい。

- 子には前の配偶者との間の子、「被相続人」が男親の場合では認知した非嫡出子も含まれ、嫡出子と非嫡出子との間では相続分に差はない。

- 配偶者の連れ子には相続権が無いが、養子縁組をすることで配偶者の連れ子に相続権を与えることができる。

2.「被相続人」の配偶者が故人であり、子がいる場合

- 子が全ての遺産を相続し、子が複数人ある場合では各自の相続分は等しい。子の範囲は(1)の場合と同じである。

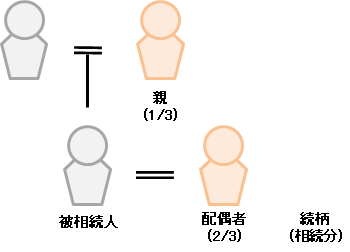

3.「被相続人」の配偶者が存命であり、子がなく、「被相続人」の直系尊属(「被相続人」の親、祖父母等)が存命の場合

- 配偶者の相続分は相続財産の2/3、直系尊属の相続分は1/3である。

- 「被相続人」の親と祖父母が存命の場合、相続人となるのは親のみである。

- 「被相続人」の両親が存命の場合、各自の相続分は等しい。

4.「被相続人」に配偶者がなく、子もいないが、「被相続人」の直系尊属が存命の場合

- 直系尊属が全ての遺産を相続する。

- 「被相続人」の親と祖父母が存命の場合、相続人となるのは親のみである。

- 「被相続人」の両親が存命の場合、各自の相続分は等しい。

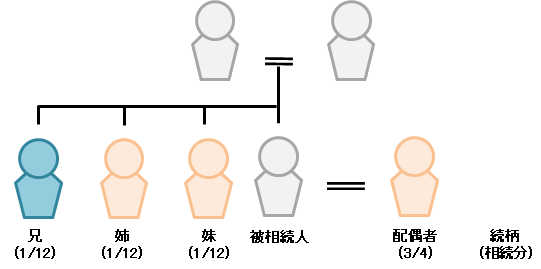

5.「被相続人」の配偶者が存命であり、子がなく、直系尊属もないが、「被相続人」の兄弟姉妹が存命の場合

- 配偶者の相続分は相続財産の3/4、兄弟姉妹の相続分は1/4である。

- 兄弟姉妹が複数人あるとき、各自の相続分は等しい。

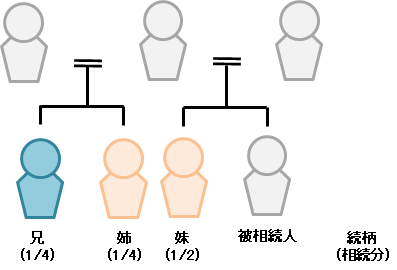

6.「被相続人」に配偶者がなく、子も直系尊属もないが、「被相続人」の兄弟姉妹が存命の場合

- 相続人となるのは「被相続人」の兄弟姉妹のみである。

- 兄弟姉妹が複数人あるとき、各自の相続分は等しい。

- 半血の兄弟姉妹(父又は母の一方が異なる兄弟姉妹)がいる場合、半血の兄弟姉妹は、「被相続人」と父母を同じくする兄弟姉妹の半分の相続分を有する。

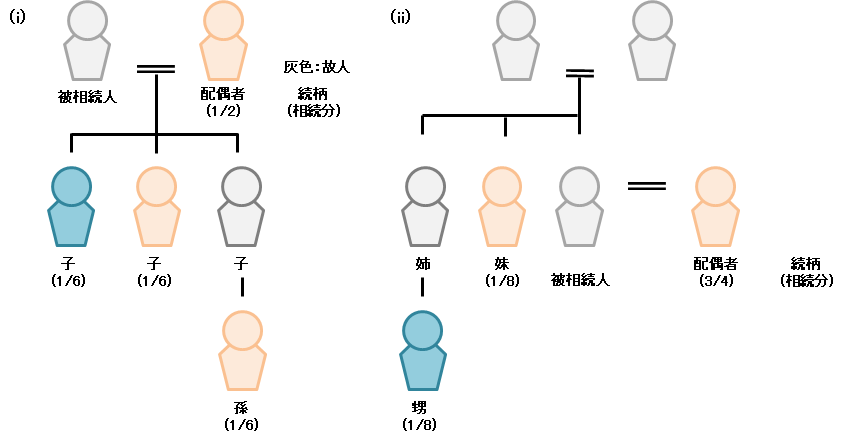

孫やひ孫が相続人になる代襲相続

下の図(i)及び(ii)のように、前号の記事に挙げた第1順位・第3順位グループの者が相続開始までに死亡した場合、又は欠格若しくは廃除となった場合、その子が親に代わって相続権を得て相続をします。これを代襲相続といいます(直系では被相続人のひ孫まで、傍系では被相続人の甥姪まで代襲相続することができます)。

例外:親が家庭裁判所に相続放棄を申し出てそれが認められた場合には、その者には初めから相続権がなかったものとして扱われるため、相続放棄をした親の子や孫に代襲相続は認められません。

養子と養親及び実親との関係

養子には普通養子縁組制度と特別養子縁組制度があります。これらの二制度には相続に関して違いがあります。

- 普通養子縁組の養子は、両方の親の相続権も有する。

- 特別養子縁組の養子は、養子縁組時に実親との親子関係が戸籍上では終了しているため、養親の相続権のみを有する。

相続権の喪失

一定の事由がある場合、相続人から相続権がはく奪されます。これには欠格と廃除の2つの制度があります。

欠格

相続人は、下記のように、相続を自分に有利になるように不正な手段を用いたことが原因で欠格になります。

- 故意に被相続人又は先順位若しくは同順位の相続人を死亡させた、又は死亡させようとしたために刑に処せられた。

- 被相続人が殺害されたことを知って、これを告発・告訴しなかった。

- 詐欺・強迫によって、相続に関する被相続人の遺言の作成、撤回、取消し、変更を妨げた。

- 詐欺・強迫によって、被相続人に相続に関する遺言の作成、撤回、取消し、変更をさせた。

- 相続に関する被相続人の遺言書を偽造、変造、破棄、隠匿した。

相続開始後に欠格事由が判明した場合、相続開始時に遡って相続権がないものとして扱われます。欠格者は遺贈を受けることもできません。

遺言書の隠匿について、相続人が自分に有利な遺言書を隠匿した場合、その相続人は欠格者には当たらないという判例があります(最判H9.1.28)。

廃除

被相続人が相続させたくないと思うほどの非行を行った者があった場合、被相続人の意思に基づいて、家庭裁判所の審判又は調停によってその者から相続権をはく奪することができます。これを相続人の廃除といいます。その非行としては以下のものが挙げられます。

- 相続人が被相続人に対して虐待や重大な侮辱をしたこと

- 相続人にその他の著しい非行があること

ある者を相続人から廃除するには被相続人が生前に家庭裁判所に請求するか、遺言で廃除の意思(遺言廃除)を表示するかのどちらかの手続が必要ですが、遺言廃除の場合でもその相続人の廃除を家庭裁判所に申し立てる必要があります。

例外:第3順位グループ(兄弟姉妹)を廃除の対象とすることはできません。これは兄弟姉妹には「遺留分」が存在しないことが関係しています。

まとめ

以上、相続人の地位によって法律で決められている相続分が変わること、及び相続人の欠格・廃除によりその範囲が縮小したり、養子縁組によって相続人の範囲が拡大したりする場合について説明しました。本記事のポイントは以下のとおりです。

- 法定相続分は、被相続人に対する相続人の地位によって変化する

- 代襲相続によって相続人の範囲が拡大する

- 養子縁組によって相続人の範囲が拡大する

- 相続人の欠格・廃除によって相続人の範囲が縮小する