高齢者の判断能力が著しく低下すると銀行がその高齢者の銀行口座を凍結し、その結果としてお金を引き出せなくなってしまうことがあります。銀行口座が凍結されるだけではありません。所有している自動車や不動産を売却することもできなくなります。この措置は、高齢者の財産がその高齢者の意思に反して処分されることを防ぐためのものですが、自分の財産を介護費用に充てることを考えていた高齢者にとっては困ったことでもあります。

近年、信託の利用がそのような事態への対処法として注目を集めています。本記事は、信託の仕組みを解説し、適切な信託利用の判断に資することを目的としています。

財産管理における信託とは

信託は、信託契約に基づいて委託者が受託者を信じて(信託行為によって)自分の財産(信託財産)を受託者に移転し、受託者が託された財産の管理運用(信託目的)を執行する制度です。近年、信託が終活の一手段として注目を集めてきています。

事業者が専ら利殖の為に託された資金を運用してその運用益を契約者に分配する形式の信託を商事信託といい(投資信託等)、信託契約で定めた事務の執行を目的とする形式の信託を民事信託といいます。本記事は、高齢者の財産管理のために利用されることがある民事信託について簡単に説明します。

信託契約の構成

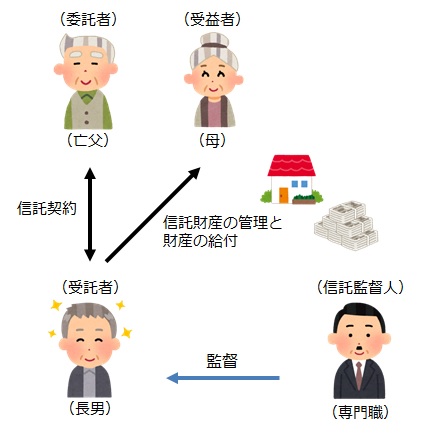

下図に示すように信託契約は委託者、受託者、及び受益者の三者間で締結されます。信託契約では委託者、受託者、及び受益者の三者の存在に加えて信託財産、信託目的、及び信託行為を明らかにします。終活における信託では高齢者である委託者が信頼できる者を受託者に指定し、その受託者が委任者に代わって信託契約書に記載の事務(財産の運用等)を執行します。

受託者

受託者は、委託者が信頼できる人物であれば誰でも構いません。信託契約の中には第一受託者に加え、第一受託者が辞任したり不在になったりした場合に就任する第二受託者等を定めることができます。ただし、信託契約の中で別段の定めがなければ受託者の辞任には委託者と受益者の同意が必要であるとされています。

受託者は、事務執行の対価として信託報酬を得ることも無償で事務を執行することもできます。

受益者

受益者は委託者本人である場合とその他の者である場合があり、前者を自益信託、後者を他益信託といいます。他益信託の場合は委託者の配偶者を受益者にすることが考えられますが、障害を持つ子を受益者とする信託の例もあります(いわゆる「親亡き後の信託」)。

信託では第一受益者を委託者本人とし、第一受益者死後の第二受益者を委託者の配偶者に、第二受益者死後の第三受益者を…のように契約を作成することができます。これを受益者連続型信託と言います。

信託監督人・受益者代理人

委託者及び受益者は、信託期間中の信託事務の執行に関してそれぞれ受託者を監督することができます。また、信託契約の中で信託監督人又は受益者代理人が定められたときは信託監督人及び受益者代理人は受益者に代わって受託者を監督することができます。

受益者が複数人存在する場合、信託監督人は受益者全体を代理することができますが、受益者代理人は複数いる受益者のうちの特定の一人を代理します。これが信託監督人と受益者代理人の違いです。

信託財産

金銭、不動産、動産、債権、有価証券、及び特許権などの金銭評価することができるプラスの財産を信託財産にすることはできますが、債務などのマイナスの財産を信託財産にすることはできません。信託契約書に具体的な財産を明示してこれを信託財産とします。

委託者が所有する財産の全てを信託財産にする必要はありません。信託財産にすると自分の財産ではなくなるため、委託者が自分で自由に使う分の財産を分けておくとよいと思います。

信託契約締結後、信託財産である不動産については信託登記を行い、金銭については銀行の信託口口座にその金銭を預けます。抵当権等が設定されている不動産については債権者との協議が必要であるため、信託契約の前にそれぞれ確認が必要です。また、農地を信託財産にするには農業委員会の許可が必要であり、借地を信託財産にするには地主の承諾が必要です。

委託者から信託された財産は、名義上は受託者の財産になりますが、信託財産は受託者からも独立したものとして扱われます。すなわち、受託者は、信託契約に従って信託財産を管理・運用・処分する責務を有します。

信託の目的

信託法は、信託にはその目的を定めることを要するとしています。例えば、委託者に代わって信託財産の管理、運用、及び処分を行うことによって受益者の生活のための資金を給付し、さらには資産を委託者の次代に承継させることを目的とすることができます。

信託行為

信託行為とは、委託者、受託者、及び受益者、並びに信託の目的及び信託財産を明らかにした信託契約書を作成し、委託者、受託者、及び受益者の三者間で信託契約を締結することです。なお、信託の方法には信託契約に加えて遺言信託及び自己信託というものがありますが、遺言信託及び自己信託における信託行為についてはここでは解説を行いません。

信託契約の締結方式

信託契約書を公正証書化して信託契約を締結します。信託契約書の公正証書化は、多くの銀行において信託口口座開設の条件とされています。

特定財産承継への活用

信託が終了すると受託者は信託財産の中から信託事務に関する清算を行います。清算が終わった後の残余財産は、信託契約で残余財産受益者又は残余財産帰属権者に定められた者に帰属します。すなわち、委託者が特定の者を残余財産受益者又は残余財産帰属権者に定めることで委託者は自分が望む財産承継をすることができます。

残余財産受益者又は残余財産帰属権者が信託契約で定められていない場合、残余財産は委託者又は委託者の相続人に帰属します。

信託の活用例

- 障害を持つ子に金銭を定期的に給付するための親亡き後の信託

- 特定の親族に財産を承継させるための受益者連続型信託

- 財産の共有状態を解消する又は防止する共有財産対策

- 事業承継対策

親亡き後の信託と受益者連続型信託については上で既に説明しました。ここでは残りの二例を説明します。

共有財産対策

財産の共有状態の解消

(例)一筆の土地が兄弟によって共有されているとき、兄弟が協議してそれぞれ委託人となって共通の受託者(例えば、兄の子又は弟の子)に各々の土地の持ち分を信託し、信託終了時に各々の土地の持ち分を一人の受託者に帰属させることで将来において財産の共有状態を解消する。

財産の共有化の防止

(例)被相続人に複数の子が存在するとき、被相続人が誰か一人の子を受託者として所有不動産を信託し、信託終了時にその不動産を受託者に帰属させることで将来において財産が共有されることを防止する。

事業承継対策

(例)個人事業者の事業承継対策

個人事業者(委託者)が事業用資産を信託財産とし、事業の営業と営業利益の受益者への給付を信託事務とし、委託者の死後に信託財産を受託者に帰属させる内容を含む信託契約を後継者と考えている子と結び、委託者が生存中の事業利益の確保と死後の事業承継を確実にする。

信託は誰にでも有効?

信託のデメリット

- 信託財産から生じた損失は、受託者の所得と損益通算できず、繰り越しもできない

- 信託契約の案を作成する専門家への報酬が高額である

- 受益者連続型信託は、受託者を長期にわたって拘束する

信託制度には、委託者の財産を分割してそれぞれを別個の信託契約の信託財産とした場合、一方の信託財産から生じた損失は他方の信託財産から生じた利益と損益通算できないという特徴があります。

また、民事信託制度の歴史が浅いことから将来の制度改正の可能性があり、信託期間が長い信託契約は、制度改正による予期せぬ影響を受けるおそれがあります。

さらに、信託は終活・相続に役立っても相続税の節税とは無関係であることをよく理解してください。

信託が有効な場面

以下に筆者の個人的な意見を述べます。そのおつもりでお読みください。

信託の最大の特徴は、受託者に財産を託して管理・運用させることです。筆者は、運用して運用益が出るような財産を信託することが信託の一番の効果を生み出すことであると考えます。筆者は、受益者連続型信託の利用による特定の相続人への財産の承継を目論む場合を除き、個人事業主によるその事業の承継が終活における最も有効な民事信託の活用場面ではないかと考えます。

後見との併用

これまで見てきたように、信託終了後に残余財産を特定の相続人に帰属させる内容の信託は、信託期間中の財産管理と信託期間終了後の予定された財産承継の組合せであるとも言えます。しかしながら、受託者の権限は信託財産の管理処分等に関するものであり、委託者本人には及びません。すなわち、受託者の仕事は専ら信託財産の管理、運用、そして処分であり、委託者の身上の監護ではありません。

信託でカバーできないところを補完するため、後見を信託と併用することができます。後見を信託と併用する場合、委託者の日常生活を賄うための財産以外の財産を信託財産としてその管理を受託者に任せ、残りの財産を後見人に任せます。後見人は、後見人に任された財産の中から被後見人の身上監護に必要な費用を賄います。

ただし、後見を信託と併用する場合には以下の注意点があります。

- 後見と信託の併用では原則として受託者を後見人にしない

- 任意後見と信託の併用において受託者を後見人にする場合には信託監督人又は受益者代理人を設置する

これは、後見人となった信託受託者の信託事務遂行における利益相反を防止するための措置です。

おわりに

以上、信託について説明してきました。民事信託の利用の歴史は未だ浅く、民事信託を取り扱える専門家の数も少ないといわれています。信託をご利用の際は経験のある専門家とよく相談したうえでこれを利用するようにしてください。